SIARAN PERS UNTUK DISIARKAN SEGERA

Masyarakat Sipil Menuntut Bank Danamon Ikut Bertanggung Jawab terhadap Krisis Iklim Aksi mengirimkan kado dan karangan bunga menuntut Bank Danamon […]

Masyarakat Sipil Menuntut Bank Danamon Ikut Bertanggung Jawab terhadap Krisis Iklim Aksi mengirimkan kado dan karangan bunga menuntut Bank Danamon […]

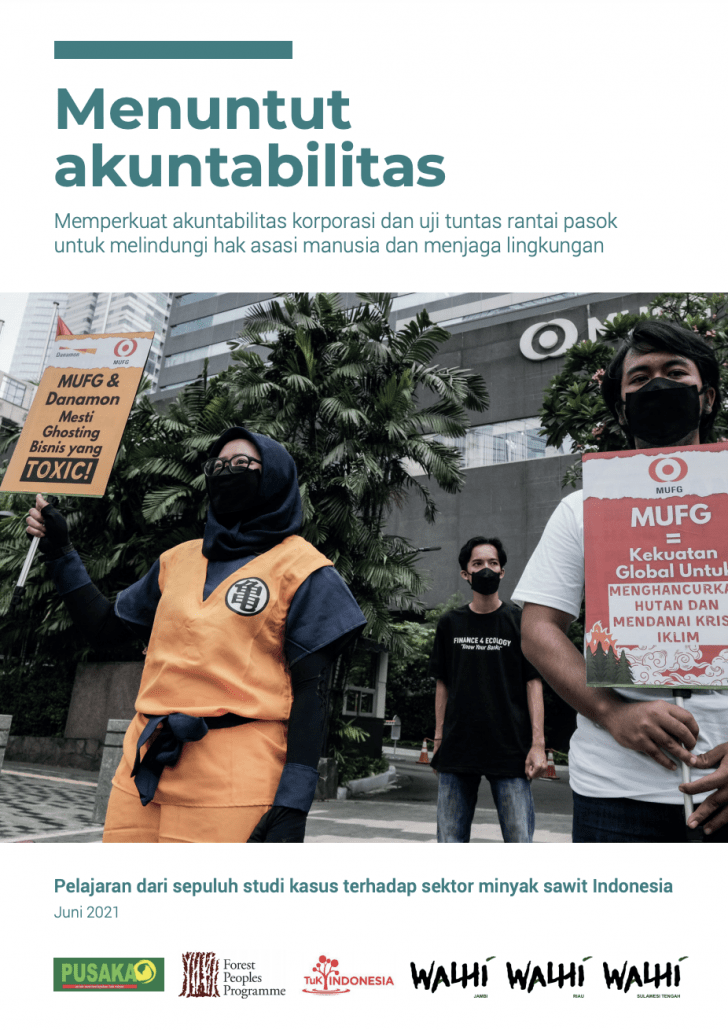

Menuntut akuntabilitas Memperkuat akuntabilitas korporasi dan uji tuntas rantai pasok untuk melindungi hak asasi manusia dan menjaga lingkungan Laporan ini

Data Terbaru Mengungkap 50 Bank dan Investor Terbesar Dunia Mendorong Deforestasi Melalui Investasi Besar dan Kebijakan yang Lemah Investor ternama

Forest-Risk – Financial flows and client risks About this report This report has been commissioned by Rainforest Action Network.

Coba cek ada berapa frasa demokrasi ekonomi atau ekonomi kerakyatan dalam 1981 halaman naskah akademik dan 1028 halaman RUU Cipta

Hilangnya keanekaragaman hayati tak pernah dianggap sebagai kerugian negara sehingga tak masuk dalam kebijakan politik. Virus corona mesti jadi peringatan

Jalal Penasihat Keuangan Berkelanjutan Transformasi untuk Keadilan Indonesia Artikel ini juga dimuat di Tempo Dalam kurun waktu hanya sekitar satu

Investor wajib meminta pembeli Eldorado Brasil, untuk berkomitmen dalam menerapkan kriteria lingkungan, sosial, dan tata kelola (ESG) yang ketat, sehingga

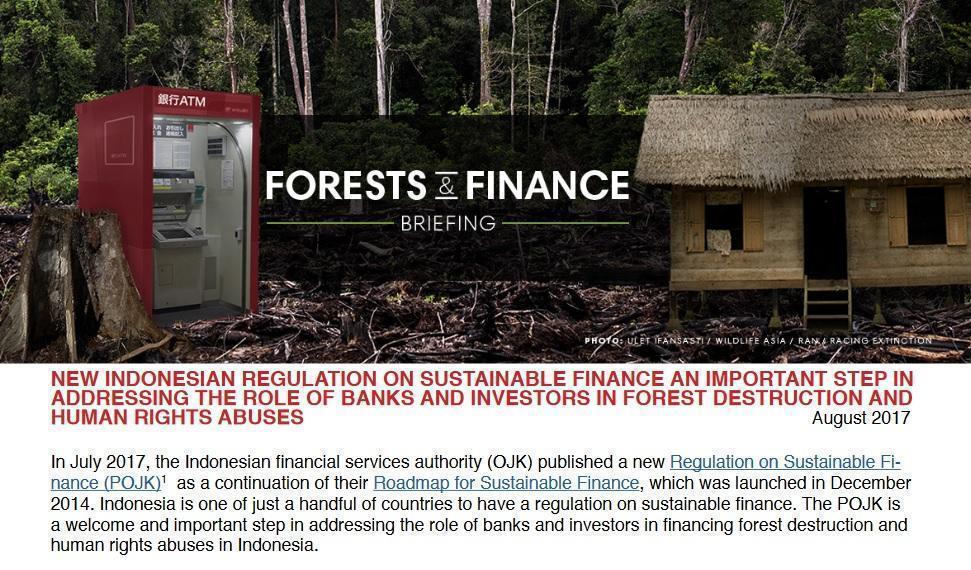

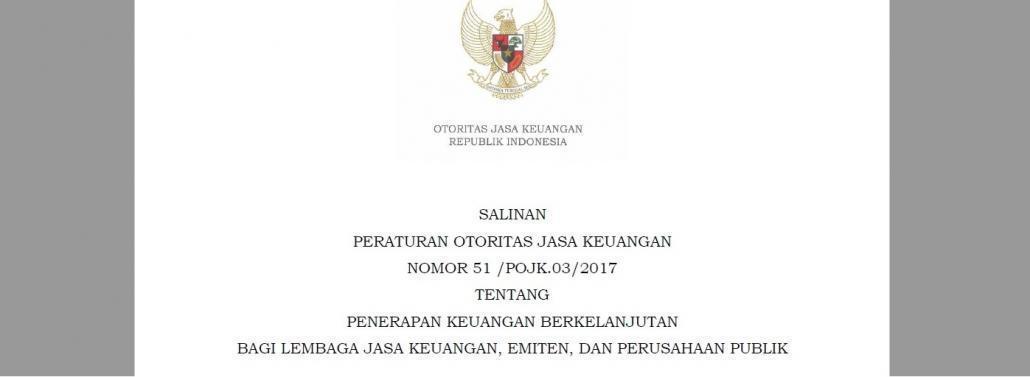

Regulasi Indonesia tentang Keuangan Berkelanjutan yang baru merupakan langkah penting di dalam mengatasi peran bank dan investor di dalam kerusakan

Jalal Penasihat Keuangan Berkelanjutan Transformasi untuk Keadilan Indonesia Artikel ini juga dimuat di Tempo Setelah menunggu dengan harap-harap cemas sejak