Siaran Pers Hari Tani Nasional: Menolak Ilusi Reforma Agraria dan Kebijakan Pro-Investasi Jokowi-JK

Hari Tani Nasional (HTN) yang diperingati setiap tanggal 24 September merupakan hari lahirnya Undang-Undang Pokok Agraria (UUPA) No. 5 Tahun […]

Hari Tani Nasional (HTN) yang diperingati setiap tanggal 24 September merupakan hari lahirnya Undang-Undang Pokok Agraria (UUPA) No. 5 Tahun […]

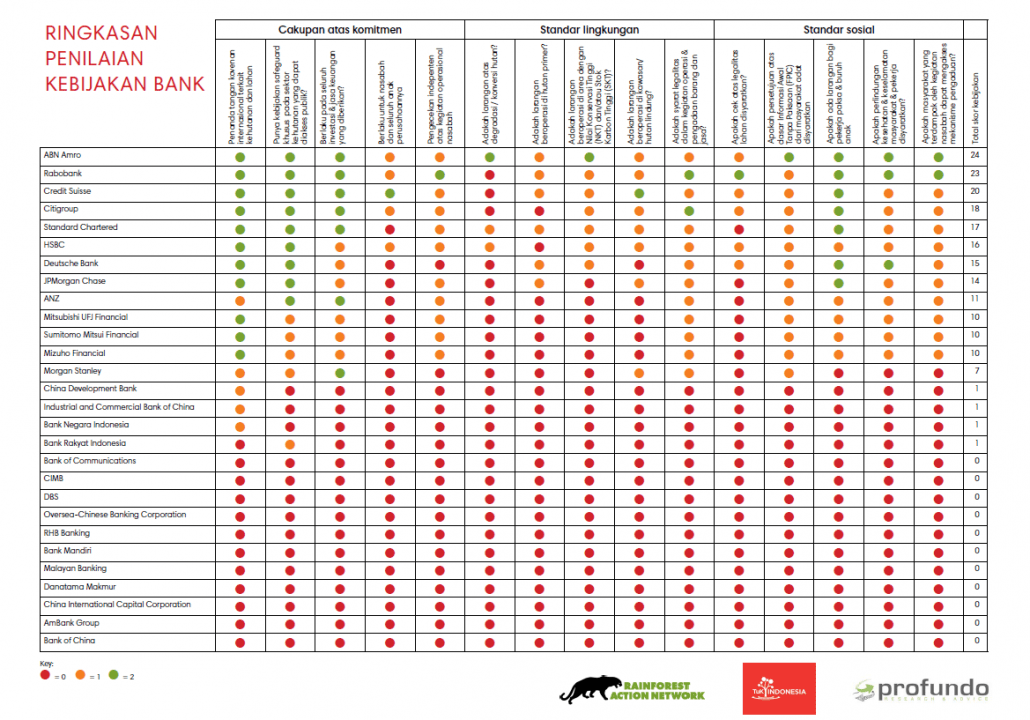

Oleh: Jalal Saya mendapat banyak sekali ucapan selamat dari orang-orang yang saya kenal setelah acara peluncuran website www.forestsandfinance.org di Singapura dan Jakarta. Sebetulnya,

Oleh: Jalal (Reader on Political Economy and Corporate Governance di Thamrin School of Climate Change and Sustainability & Sustainability Specialist

Sektor keuangan mendapatkan sorotan dengan adanya dorongan dari masyarakat internasional untuk melindungi hutan dan masyarakat yang terdampak atasnya. UNTUK DIPUBLIKASIKAN