12 November 2017 4 menit

SIARAN PERS: BANK JUGA HARUS BERTANGGUNG JAWAB ATAS KERUSAKAN LINGKUNGAN DAN KONFLIK LAHAN YANG TERJADI

Jakarta, 12 November 2017-Pencegahan terjadinya kerusakan lingkungan hidup, konflik agraria dan konflik sosial, dan pelanggaran HAM menjadi tanggung jawab semua pihak, tidak terkecuali Lembaga Jasa Keuangan (LJK) seperti bank. Bank turut bertanggungjawab atas pembiayaan terhadap bisnis yang menimbulkan penghancuran lingkungan hidup, sosial, budaya dan ekonomi masyarakat adat/masyarakat lokal.

Jakarta, 12 November 2017-Pencegahan terjadinya kerusakan lingkungan hidup, konflik agraria dan konflik sosial, dan pelanggaran HAM menjadi tanggung jawab semua pihak, tidak terkecuali Lembaga Jasa Keuangan (LJK) seperti bank. Bank turut bertanggungjawab atas pembiayaan terhadap bisnis yang menimbulkan penghancuran lingkungan hidup, sosial, budaya dan ekonomi masyarakat adat/masyarakat lokal.

Keharusan perbankan dalam upaya perlindungan terhadap lingkungan dinyatakan dalam UU No. 10 Tahun 1998 tentang Perbankan dalam penjelasan umumnya terdapat kalimat sebagai berikut: “Prinsip kehati-hatian harus dipegang teguh sedangkan ketentuan mengenai kegiatan usaha bank perlu disempurnakan terutama yang berkaitan dengan penyaluran dana termasuk di dalamnya peranan Analisis Mengenai Dampak Lingkungan (AMDAL) bagi perusahaan berskala besar atau beresiko tinggi.” Selanjutnya dalam penjelasan umum angka 5 pada Pasal 8 Ayat (1) dikatakan: Di samping itu bank dalam memberikan kredit atau pembiayaan berdasarkan prinsip syariah harus pula memperhatikan hasil Analisis Mengenai Dampak Lingkungan (AMDAL) bagi perusahaan yang berskala besar dan atau beresiko tinggi agar proyek yang dibiayai tetap menjaga kelestarian lingkungan.

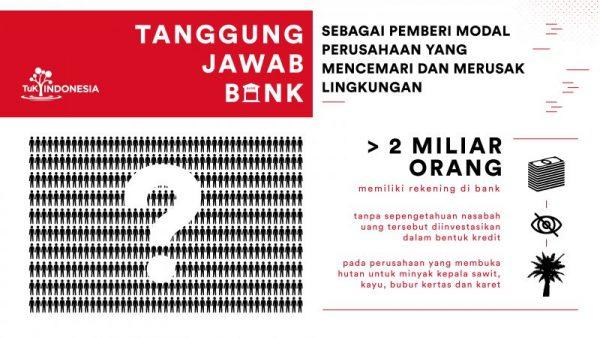

Sebagai salah satu pemilik modal, lembaga perbankan memiliki peran yang vital dalam mencegah laju kerusakan lingkungan dan konflik sosial. Pencegahan bisa dilakukan oleh perbankan dengan melakukan due diligent atau uji tuntas terlebih dulu sebelum memberikan kredit atau modalnya kepada perusahaan.

Menurut Khalisah Khalid, Kepala Departemen Kampanye dan Perluasan Jaringan Eksekutif Nasional WALHI; “Perbankan harus menerapkan prinsip “know your costumer” sebelum mendaratkan investasinya. Dan yang pasti bank juga harus menerapkan prinsip kehati-hatian dini supaya investasi yang diberikan kepada perusahaan tidak menimbulkan ketidakberlangsungan lingkungan dan risiko gagal bayar. Jika bank tidak melakukan hal itu semua, maka bank harus turut bertanggung jawab atas kerusakan lingkungan dan konflik yang terjadi antara masyarakat dengan perusahaan yang dibiayainya”. Yang patut diingat, bahwa sektor Perbank-an merupakan instutusi yang terhubung dengan rantai pasok bisnis industri ekstraktive, seperti perkebunan kelapa sawit yang harus hormat pada prinsip hak asasi manusia, tegas Khalisah.

Sejalan dengan itu, Otoritas Jasa Keuangan (OJK) bersama dengan Kementerian Lingkungan Hidup dan Kehutanan (KLHK) pada Desember 2014 mengeluarkan kebijakan Keuangan Berkelanjutan. Keuangan Berkelanjutan merupakan dukungan menyeluruh dari industri jasa keuangan untuk pertumbuhan berkelanjutan yang dihasilkan dari keselarasan antara kepentingan ekonomi, sosial, dan lingkungan. Menurut Abdul Wahid, dari Transformasi untuk Keadilan Indonesia, “Prinsip-prinsip keuangan berkelanjutan mengaharuskan lembaga jasa keuangan untuk melakukan investasi yang bertanggung jawab, strategi dan praktik bisnis berkelanjutan, serta pengelolaan risiko sosial dan lingkungan. Hal itu sebagaimana tercantum dalam Peraturan OJK No. 51 Tahun 2017 tentang Penerapan Keuangan Berkelanjutan”.

Berbagai konflik sosial (lahan) dan kerusakan lingkungan banyak terjadi dengan investasi perkebunan besar kelapa sawit di berbagai daerah . Diantaranya konflik yang terjadi antara masyarakat di Jambi, Maluku Utara, Sulawesi Tenggara, Sulawesi Utara, dan Papua. Di Jambi, Konflik terjadi antara masyarakat di Desa Seponjen, Dusun Pulau Tigo, Desa Sogo dan Kelurahan Tanjung dengan PT Bukit Bintang Sawit (BBS) perusahaan perkebunan kelapa sawit. Kemudian di Maluku Utara, antara Masyrakat di Teluk Gane, Kabupaten Halmahera Selatan, dengan PT. Gelora Mandiri Membangun (GMM) anak perusahaan dari Korindo. Di Sultra, antara perusahaan perkebunan sawit PT. Merbau Indah Raya Group dengan masyarakat di Konawe Selatan. Di Papua, tepatnya di Distrik Arso Timur, Kabupaten Keerom dengan PT Tandan Sawita Papua (Rajawali Group). Dan di Sulawesi Utara, antara masyarakat di Tiberias, Kecamatan Poigar, Kabupaten Bolaang Mongondow dengan perusahaan sawit, PT. Malisya Sejahtera. Fakta-fakta kasus ini disampaikan oleh WALHI Jambi, WALHI Malut, WALHI Sultra, WALHI Sulut dan WALHI Papua.

Berdasarkan uraian fakta kasus-kasus di atas, terlihat bahwa bank juga mempunyai peran dan tanggung jawab, bank perlu melakukan antisipasi terhadap potensi kerusakan lingkungan dan dalam kegiatan usaha calon nasabah debitur. Jadi bank sebelum memberikan kredit pembiayaan harus melakukan screening atau due diligent terhadap calon nasabahnya terutama untuk skala industri besar. Hal itu dilakukan untuk melihat apakah perusahaan calon nasabah sudah memenuhi syarat-syarat yang wajib dipenuhi dalam operasinya menurut undang-undang seperti sudah memiliki AMDAL, Kajian KLHS, sudah Memliki Sertifikat HGU, dan lainnya.

Risiko atas terjadinya pengerusakan lingkungan hidup, sosial, budaya dan ekonomi masyarakat lokal yang dilakukan oleh korporasi yang dibiayainya. Bank harusnya menyadari bahwa mereka akan terpapa risiko akibat praktek bisnis yang tidak menghormati hak asasi manusia dan lingkungan hidup.

Kontak:

Abdul Wahid (TuK INDONESIA) : 0813-8146-4445

Khalisah Khalid (Walhi Eksekutif Nasional) : 0812-90400147