Aspek Lingkungan dalam Laporan Keberlanjutan Bank

Jalal

Penasihat Keuangan Berkelanjutan

Transformasi untuk Keadilan Indonesia

Imperatif Extended Responsibility

Baru-baru ini saya membaca laporan keberlanjutan dua buah bank di Indonesia yang membuat saya benar-benar prihatin. Kedua bank itu menyatakan tidak melaporkan indikator-indikator lingkungan, sebab mereka tidak memiliki dampak langsung atas lingkungan. Saya sedih, karena dalam dunia pelaporan keberlanjutan ada pemahaman yang masih jauh dari beres tentang apa itu batas-batas dampak keberlanjutan yang menjadi tanggung jawab perusahaan.

Sudah sejak GRI G3 menjadi G3.1 sebetulnya sangat terlihat penerimaan konsep extended producer responsibility atau extended CSR yang membuat perusahaan perlu menunjukkan dampak keberlanjutannya sepanjang rantai nilai (value chains), bukan hanya pada operasi dirinya saja. Bayangkan, bila Perusahaan X bisa mengelola kinerja ekonomi-sosial-lingkungan dengan optimal, namun mereka mengambil pasokan dari perusahaan pemasok yang memekerjakan pekerja anak, membuang limbahnya ke alam tanpa pengolahan terlebih dahulu. Bisakah kemudian dinyatakan bahwa Perusahaan X itu kinerja keberlanjutannya memang baik? Tidak bisa.

Pada standar yang lebih lanjut, GRI G4, posisi tersebut menguat. Banyak indikator baru diperkenalkan untuk memastikan bahwa perusahaan melakukan pengecekan terhadap rantai pasokannya. Dan, kalau kita intip isi GRI SRS (Sustainability Reporting Standards) yang akan diberlakukan secara penuh mulai tahun depan, penerimaan itu semakin dikokohkan. Jadi, semua perusahaan—dan organisasi non-perusahaan yang menggunakan GRI sebagai standar pelaporan keberlanjutannya—sudah seharusnya menerima keniscayaan bahwa pemangku kepentingan global itu, bukan sekadar para pakar CSR dan keberlanjutan, memang menghendaki hal tersebut.

Bagaimana dengan bank? Sama saja. Tetapi, dalam penilaian saya, bank sangat mungkin punya lebih banyak isu yang penting diperhatikan di sisi lain dari rantai nilai. Rantai pasokan bank tentu saja penting diperhatikan. Bukan cuma pemasok kebutuhan kantor mereka—saya teringat sebuah bank internasional di Indonesia bertanya kepada saya mengapa mereka hanya diperbolehkan membeli kertas bersertifikat ekolabel dan dianjurkan membeli karpet di Interface—saja, melainkan, dan mungkin yang utama, juga sumber uang yang ditanamkan nasabah ke dalam bank. Kita semua tak ingin bank menjadi tempat pencucian uang oleh para bandar narkoba atau menjadi tempat transfer sumberdaya finansial para teroris, bukan?

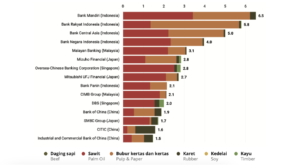

Tetapi, selain dari mana asalnya barang dan uang yang dimanfaatkan bank dalam berbisnisnya, sangatlah penting untuk melihat ke mana saja bank menaruh uang nasabah itu. Mengapa? Karena melalui investasi itulah bank memiliki dampak ekonomi-sosial-lingkungan yang utama. Semua pemangku kepentingan kini bersepakat tentu tak sama dampaknya bila bank membiayai pendirian atau ekspansi perusahaan rokok dengan pembiayaan untuk pengembangan rumah sakit atau bisnis kesehatan. Yang satu merusak kesehatan, yang lainnya memulihkan dan menjaga kesehatan.

Pemangku kepentingan juga mafhum bahwa bank yang membiayai ekspansi perkebunan kelapa sawit di lahan gambut yang berpotensi atau bahkan telah terbukti menyebabkan kebakaran hutan dan lahan tentu berbeda dengan bank yang benar-benar berhati-hati dalam memberikan pembiayaan bagi perkebunan kelapa sawit. Bank yang membayari pertambangan batubara dan pembangkit listrik tenaga batubara tentu juga dianggap berbeda dengan yang membayari pembangkit listrik yang memanfaatkan jenis-jenis energi bersih dan terbarukan.

Menengok Kembali Standar GRI

Jadi, menyatakan bahwa bank tak memiliki dampak langsung terhadap lingkungan benar-benar membuat saya sedih. Dan marah, sejujurnya. Marah lantaran bank di Indonesia bisa sebegitu jauhnya tertinggal dibandingkan dengan standar dan praktik terbaik di dunia internasional. Kalau kita tengok isi GRI Financial Services Sector Disclosure (FSSD) yang melekat pada standar G4, kita akan tahu bahwa mustahil sebuah bank yang mengatakan mengacu pada G4 kemudian bisa menyatakan bahwa isu-isu lingkungan tidaklah material buat mereka. Ada seabreg isu lingkungan yang seharusnya dilaporkan.

GRI sendiri menekankan bahwa materialitas harus diuji dengan melakukan pembinaan hubungan dengan pemangku kepentingan. Untuk membantu setiap industri untuk mengetahui sikap dari para pemangku kepentingan, GRI telah mengeluarkan dokumen Sustainability Topic per Sector: What Stakeholders Really Want to Know (2013). Bank, asuransi dan lembaga jasa keuangan lainnya ada di nomor 34 dokumen itu, dan pemangku kepentingan sektor itu menyatakan mereka memiliki perhatian terhadap 42 topik.

Ada berapa dari 42 topik itu yang terkait dengan lingkungan? Ada 16. Topik-topik itu adalah: sumber material, pemanfaatan material, emisi CO2 yang berasal dari perjalanan bisnis, pengelolaan sampah kertas dan elektronik, desain untuk memberikan manfaat lingkungan, penelitian mendalam (due diligence) tentang risiko lingkungan, kebijakan lingkungan dalam pengembangan produk, penilaian dan manajemen risiko lingkungan, investasi di sektor yang berpengaruh pada kelestarian hutan, strategi value-creation dalam jangka panjang, proporsi pengambilan keputusan (voting shares) dalam isu-isu lingkungan, strategi menghadapi perubahan iklim, pertimbangan dalam pengambilan keputusan di lingkungan yang sensitif, strategi bisnis dalam menghadapi perubahan lingkungan jangka panjang, strategi bisnis dalam menghadapi bencana lingkungan, dampak lingkungan dari investasi, proses audit dan penapisan lingkungan dalam pengambilan keputusan investasi.

Topik-topik itu bukan saja dinyatakan oleh para pemangku kepentingan yang berasal dari kelompok masyarakat sipil yang terkenal ‘cerewet’ soal lingkungan, namun juga dari kelompok-kelompok yang lain. Lembaga perantara, bisnis, pasar modal, dana pemanfaat informasi seperti analis seluruhnya menuntut hal itu, walaupun berbeda-beda penekanannya pada tiap topik. Tapi, bank betul-betul tak bisa lolos dari kewajiban melaporkan beragam topik lingkungan bila memang mengacu pada standar dan melakukan ujia materialnya dengan benar-benar bertanya kepada para pemangku kepentingan.

Belajar dari Westpac

Kalau kemudian tuntutannya seperti itu, apakah bank-bank yang dianggap progresif di seluruh dunia melakukan pelaporan itu? Tentu saja. Silakan buka berbagai laporan keberlanjutan bank yang ada di dalam DJSI atau FTSE4Good, misalnya. Di situ akan terpampang jelas apa yang mereka laporkan. Kalau mau yang ekstrem, bisa tengok bank yang dinyatakan paling berkelanjutan oleh keduanya. Di sini saya akan tunjukkan sebagian saja dari apa yang dilakukan dan dilaporkan oleh Westpac, yang merupakan pemegang tampuk tertinggi bank berkelanjutan di DJSI.

Sementara bank-bank di Indonesia masih ingkar atas dampak lingkungannya, Westpac sudah memiliki kebijakan perubahan iklim sejak hampir satu dekade lalu. April lalu, mereka meluncurkan pembaruan ketiga rencana kerja perubahan iklimnya, yang terdiri dari (lihat https://www.westpac.com.au/about-westpac/media/media-releases/2017/28-april/)

- $10 billion target for lending to climate change solutions by 2020 and $25 billion by 2030.

- Tighter criteria for financing any new coal mines. Financing for any new thermal coal projects limited to existing coal producing basins and where the calorific value of coal meets the energy content of at least 6,300kCal/kg Gross as Received – i.e. projects must rank in the top 15% globally.

- Commitment to actively reduce the emissions intensity of the power generation sector, targeting 0.30 tCO2e/MWh by 2020.

- Continued commitment to a broad market-based price on carbon as the most efficient way to encourage emissions reductions at the lowest cost to the economy.

- Setting target to reduce Westpac’s direct footprint emissions (i.e., in our workplaces, across our branch network and IT operations) by 9% by 2020, and 34% by 2030.

- Building on our commitment to helping households become more climate-resilient, improving their energy efficiency, and reducing their environmental impact.

Satu hal yang sangat jelas: Westpac tidak melihat perubahan iklim—dan isu lingkungan manapun—sekadar sebagai beban, sehingga pengelolaannya terasa berat. Mereka melihat peningkatan efisiensi sebagai peluang penghematan. Mereka melihat investasi dalam penyediaan solusi perubahan iklim sebagai peluang pasar. Mereka bahkan tidak taku membuat kriteria yang lebih ketat bagi kriteria pembiayaan batubara, padahal mereka adalah bank asal Australia yang memanfaatkan tenaga batubara sedemikian massifnya.

Laporan keberlanjutan tahun 2015 mereka bisa dilihat dan diunduh melalui alamat URL berikut ini: https://www.westpac.com.au/content/dam/public/wbc/documents/pdf/aw/sustainability/2015%20Westpac%20Group%20Sustainability%20Performance%20Report.pdf. Di situ bisa dibaca bahwa mereka membiayai teknologi bersih sebanyak AUSD6,1 miliar, 61% portofolio listrik yang mereka biayai adalah dari energi terbarukan, mereka mereduksi 116 ton kertas sepanjang tahun itu, dan bukan saja mereka tetap netral karbon, mereka juga menurunkan 6,1% karbon mereka dalam setahun masa pelaporan itu.

Membaca itu, saya benar-benar ingin segera melihat apa yang mereka hasilkan di sepanjang 2016 dan berharap agar kinerja lingkungannya—dan juga kinerja finansialnya—membaik. Dalam kondisi ekonomi dunia yang lesu, sepanjang 2016 mereka masih bisa menghasilkan keuntungan AUD7,4 miliar, yang AUD6,3 miliar di antaranya dibagikan kepada para pemilik modalnya. Tidakkah menakjubkan bank yang mengelola lingkungannya dengan sungguh-sungguh bisa menghasilkan keuntungan yang luar biasa besar buat para pemilik modalnya? Kalau bank dengan keuntungan terbesar di Indonesia, BRI, mampu menghasilkan Rp25,8 triliun di tahun 2016, Westpac menghasilkan untung setara Rp75,6 triliun, alias hampir 3 kali lipatnya.

Satu hal yang penting untuk diperhatikan adalah bahwa laporan keberlanjutan adalah cerminan dari apa yang dilakukan oleh organisasi pelapornya. Bank yang tidak mengelola dampak lingkungannya dengan benar akan menampilkan dirinya secara demikian pula. Mereka tidak bisa memberi tahu para pemangku kepentingannya tentang apa yang mereka capai, karena memang tidak melakukannya. Dalam dunia di mana extended CSR telah diakui sebagai norma, tidak melaporkan kinerja lingkungan dengan dalih bahwa mereka tidak memiliki dampak langsung sesungguhnya hanya akan dibaca sebagai ketidaktahuan atau bahkan ketidakpedulian.

Menuju Bank yang Regeneratif

Dari GRI G4, GRI FSSD, GRI SRS dan pengalaman Westpac sesungguhnya bank-bank di Indonesia bisa belajar banyak, yaitu bahwa keberlanjutan sudah jadi imperatif. Di dalamnya termasuk pengelolaan dampak lingkungan sepanjang rantai nilai. Kalau mengikuti pendirian John Fullerton (Regenerative Capitalism: How Universal Principles And Patterns Will Shape Our New Economy, 2015), Kate Raworth (Doughnut Economics: Seven Ways to Think Like a 21st-Century Economist, 2017), dan Klaus Schwab (The Fouth Industrial Revolution, 2017), jelas kini perusahaan yang bisa berkelanjutan—dalam pengertian bukan sekadar survive melainkan juga flourish—adalah mereka yang bukan saja menjaga lingkungan yang masih baik (konservatif), melainkan juga yang mengembalikan lingkungan ke kondisi semula (restoratif), bahkan menjadikan lingkungan semakin kuat mendukung kehidupan manusia dan makhluk lainnya (regeneratif). Dan saya berharap melihat bank-bank di Indonesia menjadi seperti itu, agar bisa menjadikan dirinya dan Indonesia—bahkan dunia—menjadi lebih baik.

Dalam kaitan dengan harapan ini, saya kemudian teringat bahwa laporan keberlanjutan akan diwajibkan di dalam Peraturan OJK. Dalam draft yang saya baca, bank-bank besar dan asing akan wajib membuat laporan keberlanjutan mulai tahun 2020. Yang lain akan menyusul kemudian. Tentu itu adalah perkembangan yang menggembirakan dari sisi regulasi. Namun, regulasi itu perlu sangat jelas memberikan ketentuan bahwa bank-bank harus benar-benar mengetahui kewajiban pelaporannya, dan diawasi dengan ketat kepatuhannya, sehingga tidak akan ada lagi kasus mengulangi pengabaian oleh dua bank yang saya baca laporan keberlanjutannya itu. Mengapa demikian? Karena hanya dengan memastikan pelaporan yang komprehensif sajalah maka pengelolaannya menjadi benar.

Buat bank, yang sangat penting diperhatikan adalah bagaimana membuat pengelolaan dan pelaporan kinerja lingkungan menjadi peluang untuk meningkatkan kinerja keuangannya. Buat Otoritas Jasa Keuangan dan Pemerintah Indonesia—siapa tahu masih ragu memberikan pewajiban yang lebih tegas—saya mau menyarankan untuk membaca dokumen The Consequences of Mandatory Corporate Sustainability Reporting yang ditulis dua profesor Harvard University, Ioannis Ioannou dan George Serafeim di tahun 2011. Dari situ akan disadari bahwa sesungguhnya pewajiban pelaporan keberlanjutan itu bakal menguntungkan perusahaan sekaligus negara. Yang terakhir ini akan diuntungkan dengan semakin kokohnya sustainability advantage dari keseluruhan ekonominya.

Bagaimana kalau OJK tetap mewajibkan dengan setengah hati seperti yang terbaca dalam draft yang ada? Saya akan berharap OJK kelak akan membuat aturan turunan yang lebih detail, lalu merevisi POJK Keuangan Berkelanjutan itu menjadi lebih baik. Kepada bank, saya sematkan harapan agar menjadi mau melampaui kewajiban regulatorinya. Alasannya jelas koq, mereka yang melihat keberlanjutan bukan sebagai ancaman atau beban, melainkan sebagai peluang, memang terbukti punya lebih banyak uang. Begitu kesimpulan sebreg penelitian mutakhir. Bank yang regeneratif, saya percaya betul, akan menghasilkan jauh lebih banyak keuntungan daripada yang destruktif.

Hamburg, 17 Juni 2017

Leave a Reply

Want to join the discussion?Feel free to contribute!